东莞一季度二手住宅网签三年新低

2018-04-24 湾区城市群

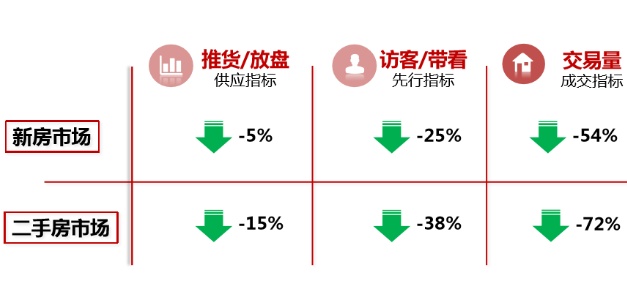

今年第一季度,楼市调控政策仍然继续,房贷利率再次上浮,东莞一手房市场冷淡,二手房成交也同比下滑两成,比2016年第一季度下滑近四成,其中二手住宅同比下降25%,是近三年来二手房同期成交最低水平。

此外,从租金回报率来看,第一季度东莞住宅租金投资回报率为2.11%;市场冷淡,投资回报率低,临深片区等区域镇街楼盘挂牌价下滑,回归理性。

房贷:一季度利率再上浮

东莞中原战略研究中心监控数据显示,2018年3月,除兴业银行利率维持不变、浦发银行利率下降外,有15家银行的整体利率较2017年10月再次上浮,华润银行和中信银行暂停接单。

东莞中原战略研究中心介绍,如广发银行首套房贷利率由原来的上浮20%提高至一季度的上浮30%;邮政银行首套房利率由原来的上浮10%变成上浮15%;最高的是光大银行首套房贷利率上浮至40%。相较2017年10月时的房贷利率,房贷利率普遍再上浮了5%~10%。

业内人士介绍,二手房贷利率上浮情况相较一手房市场更高,停贷银行更多。同时,受到2月起东莞各大银行执行“三价合一”政策影响,东莞二手房成交明显下滑,在“三价合一”政策影响下,购买二手房要么首付提高,要么选择税费增加,购房门槛提高,许多购房者放缓入市步伐,从二手房市场转而关注一手房。

成交:二手住宅同比降25%

合富置业相关负责人介绍,2018年一季度,东莞二手楼市延续2017年下半年以来的走势,成交热度明显减退,整体政策环境以及银行房贷政策的收紧,使得市场交投不断放缓。

2018年一季度,东莞二手房市场的成交量持续下滑。据东莞房地产公众信息网每日的二手房网签数据统计显示,一季度东莞二手房网签8394套,创下了近三年来同期网签量的新低,同比下滑22%,而与2016年一季度相比,降幅更是超过了四成。

东莞中原战略研究中心监测数据也显示,其中一季度二手住宅的网签量为7638套,环比大幅减少33%,同比亦大减25%,回到2014年季度成交量水平。该研究中心分析原因表示,宏观上调控政策不放松、信贷政策持续收紧;受到春节假期楼市淡季影响;此外,春节前后东莞开始执行的“三价合一”政策,导致二手住宅的交易成本大幅增加,致使成交受挫。

价格:“三价合一”挂牌价涨

一直以来,受到“阴阳合同”影响,二手住宅网签价格较实际成交价格低很多。而随着“三价合一”的逐步实施,东莞二手住宅网签价格越来越接近真实成交价,这也使得二手住宅网签价在数据上出现上涨。

东莞中原战略研究中心统计数据显示,在网签价方面,2018年第一季度东莞二手住宅网签均价为7756元/平方米,环比上涨11%,同比大涨32%。近期“三价合一”的开始执行,使得网签价逐步接近真实成交价。东莞中原介绍,在该公司促进成交的二手住宅成交当中,实际成交均价为20633元/平方米,套均总价为208万元/套。

不过,从挂牌价上更能看出市场的变化和业主心态,2018年第一季度东莞全市挂牌价到达顶点后并开始回调,市场回归理性。

区域:

樟木头、东城、南城交投活跃

从区域成交来看,楼市发展较早的片区仍然是二手房成交较为活跃的区域。合富大数据显示,樟木头、东城、南城三个区域二手房交投较为旺盛,三个区域合计的网签量就占了全东莞二手房网签量的四成份额,尤其是樟木头和东城,两个区域都有1200套以上的成交。而其中表现最为亮眼的是东城,在大市同比普遍下行的情况下,一季度东城依然保持着1221套的二手房网签水平,与去年同期东城的网签量持平,成交表现相当稳定。

据东莞中原战略研究中心监测数据也显示,2018年第一季度,全市二手住宅成交量环比2017年第四季度减少33%,只有企石、麻涌、石碣的成交量环比增多。

另外,东莞中原战略研究中心还表示,其中东城由于取消“学位房”,房产与学位“脱钩”,第一季度东城的二手房交易放量,在全市成交的占比明显增加,预计4月份二手房的交投数据增加更为明显。

投资:

租金投资回报率为2.11%

在租金方面,目前东莞市场主流租金仍然集中在1000~3000元/月之间。合富置业相关人士介绍,从户型来看,1房单位的平均月租为1574元,是租金相对较低的单位,其次则是商业公寓物业,平均月租为1892元,吸引不少年轻白领关注。而2房、3房单位这两种主流物业的平均月租,则保持在“2字头”,多人合租的话性价比更高。

东莞中原战略研究中心统计数据也显示,由于春节过后迎来找工作、换工作的高峰期,带动租房市场渐热,租金也出现了上涨的行情。东莞2018年第一季度的住宅租金为30.82元/平方米/月,环比去年第四季度微涨,涨幅为4.70%。此外,由于同期二手住宅价格成交为17531元/平方米,第一季度的投资回报率环比小幅上升至2.11%。

特色:

过半改善型购房者选择一次性付款

受到“三价合一”政策影响,以何种支付方式买房更省钱显得尤为重要。根据合富大数据显示,从东莞二手房的购房群体来看,首次置业者以及改善型的买家两种自住型需求占据了市场的主导地位,合计将近七成。不过,首次置业和改善型置业者这两种买家也有着比较明显的区别。

合富置业相关人士介绍,首次置业买家的支付能力相对有限,因此更加倾向于选择按揭贷款买房,购房的总价段亦集中在200万元以下的中低价位物业;而改善型买家的支付能力则普遍较高,超过一半的改善型客户会选择一次性付款,避免贷款产生的高额利息,降低购房总成本。同时,在改善型购房者购房总价构成当中,有超过四成是在300万元以上的高端物业。

成交套均面积走低

“三价合一”政策实施后,东莞二手住宅成交套均面积走低,144平方米以下各面积段共占比九成,其中70平方米以下户型成交占比明显上升。

据东莞中原战略研究中心监测数据显示,从2017年4月份东莞楼市调控再次收紧后,随着成交价的升高、利率由打折转为上浮,购房成本日益加大,套均面积开始下降;直到第四季度,逐渐迎来年底“购房季”,随着企业主、个体老板的资金回笼到手,企业高管的年终奖发放,改善需求大量入市,像往年一样把套均面积拉大,并在2018年1月达到阶段性高点。其后,到了2月,临近春节,改善需求的释放已告一段落,并且受利率继续上浮、“三价合一”的冲击,购房成本大幅提高,中小户型开始渐受青睐,套均面积又开始呈现下降走势。

从面积段来看,伴随着近几年房价的升高,中小面积房源更受市场欢迎。2018年第一季度的各面积段占比与过去几年相比,70平方米以下占比依然有所增加,110平方米以上的各面积段占比均稳中有降。

后市:二手房价将回归理性

东莞中原战略研究中心介绍,从挂牌量价来看,房源较多的区域如临深片区,抛售压力较大,二手房挂牌将增多,部分急于出手的业主,其二手房的挂牌价将有一定幅度的回调,以增加成交机会,预计全市整体二手房挂牌价将逐步回归理性。

成交量价方面,受“三价合一”、利率上浮甚至停贷的影响,购房成本大幅提高,市场观望气氛浓厚,二手住宅成交量将持续在低位运行一段时间,市场需逐渐消化;预计全市二手房成交价总体平稳,部分区域将有所回调,个别房源成交价将有较大幅度的下降。

此外,随着购房成本的提高,“满5唯一”的房源由于可免去增值税和个人所得税,将持续作为市场交易的重要房源类型,受到热捧。东莞中原战略研究中心还预测,中小户型(如二房)、总价较低的房源成交占比将渐多,套均面积或将继续下探;根据第一季度的成交数据推测,未来楼龄较高(如10~15年)的房源占比或将继续增加。

另外,随着二手房交易税费的提高及信贷的收紧,将部分需求推向了一手市场,对一手而言是个利好;而由于整体二手房交投转淡,众多中介将转战新房市场,集中力量主打新盘,一二手市场联动,部分小中介或面临洗牌出局的困境。