广州高价盘“量升价降” ,你会选清远吗?

2017-09-08 湾区城市群

广州一手楼成交依然在“缩水”。从近期市场表现情况来看,5-8月市场下跌趋势明显,业内认为,缺乏大体量楼盘的成交支撑是一大因素,此外,外围区“走冷”也拖累大市。另一方面,广州中心区高端楼盘的成交量可圈可点。数据统计显示,8月份,中心六区网签面积均出现不同程度的增加。

不过,值得注意的是,高价盘网签均价呈现波浪式下降,从3月的61228元/平方米回落至8月的56160元/平方米,主要原因是成交板块出现迁移以及产品变化。据广州中原研究发展部统计,8月新批预售面积为64.68万平方米,较上月回升55%;但大部分新批预售集中在8月下旬,为即将到来的传统销售旺季准备,但是,该新批量大幅低于去年同期的96.07万平方米,可预期今年“金九”供买家选择的货量比去年少。

广州的选择不多,周边城市却还有不少值得关注的。清远地理位置临近广州,目前并不限购,且首付相对较低,因此多重优势也一直吸引部分广州购房者前来置业。据统计,清远共计有5483套住宅及公寓供应。在广清同城化等利好叠加下,清远楼市上涨预期依然存在,业内认为,在目前政策还没进一步收紧的情况下,“金九银十”或许是不错的入市机会。

高端盘网签量上涨近七成

从刚刚过去的8月份表现来看,广州中心六区网签面积均出现不同程度的增加,剔除积压网签、回迁房等问题影响,中心区优质板块均有一定量网签。

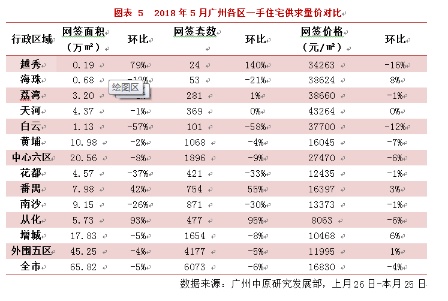

根据广州中原研究发展部监测显示,8月广州网签单价4.5万元/平方米(含)以上楼盘网签面积为2.18万平方米,环比上涨69%;纵观3月调控至今成交情况,本月高端盘成交面积仅次于4月份,可见市场上具有一定经济实力的买家入市欲望增强。

另一方面,高价盘网签均价呈现波浪式下降,从3月61228元/平方米回落至8月56160元/平方米水平,主要原因是成交板块出现迁移以及产品变化,就8月而言高价盘成交主要集中在牛奶厂、海珠滨江、天河北,并且以一般洋房单位为主,均价相对较低;而3-4月份高价盘多集中在珠江新城、牛奶厂别墅等,价位较高。

展望“金九银十”,中心区荔湾、海珠、天河多个优质板块将会增加推货量,市场对于高端楼盘的反应有待持续关注。

外围区成交“走冷”

另一方面,8月份,广州外围区除从化逆势上涨外,其余区域均出现成交量明显下跌,间接拖累整体市场。其中7月凭借大盘亚运城成交大涨的番禺区,本月网签面积仅2.99万平方米,环比下跌77%。此外如南沙、增城等成交热区下跌幅度亦在15%以上。

个盘中值得留意的是从化新盘碧桂园·御湖城,该盘成交185宗“闯进”月度成交第五位,该盘位于从化江浦板块,属于大体量楼盘、距离未来14号线街口站约4公里,由于目前楼盘价格较低加上14号线推进顺利,因此预计未来该区将会受到购房者关注。此外,增城、黄埔两区共有8盘进入成交前十位,由此说明目前成交重心仍在东部。

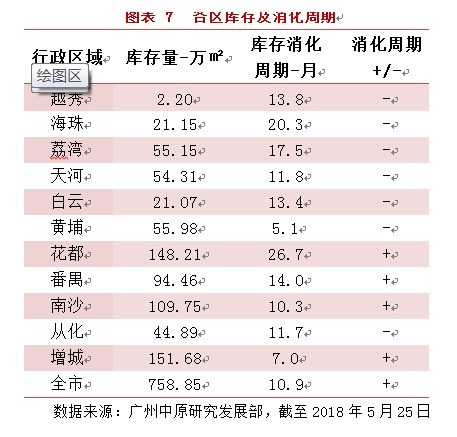

由于近一段时间整体的成交量回落,广州市场消化周期提升至7.4个月,总体库存量为649.02万平方米。从各区的情况来看,此前消化周期较低的黄埔、增城等区有所回升;另一方面中心区海珠、荔湾、天河3区消化周期较长,其中海珠、荔湾由于各自热门板块去化能力有所放缓,从而导致库存增加。

展望2017年“金九银十”,不少购房者都会选择在此时间节点入市,尤其在新政影响后成交表现冷清,预期不少房企将销售寄望于三四季度积极完成销售任务,同时促进资金回笼,广州中原研究发展部认为,目前的市场情况是否会促使房企“以价换量”,还需要继续观察。

清远供货量达到高点

“金九银十”广州推新整体货量同比下降,不过,周边地区还是有不少比较“抵”的物业值得出手。以清远为例,在广清同城的大背景下,该区域一直受到部分广州客的青睐,今年“金九银十”的供货量也颇为可观。

今年前8个月,清远楼市同样经历了从火热到回落的过程。中地行监控清远房管局数据显示,今年3月至4月,清远清城区住宅月均网签6000套左右,均价涨幅也一度达13.89%,从6200元/平方米涨至7200元/平方米。不过进入5月后,由于外地客首付比例被提高和“限价令”等政策的收紧,清城区楼市出现了降温,此后月均成交量回落至3000套以下,不过价格方面仍然出现了上涨。

在去化方面,截至8月26日,清远清城区住宅可售货量为16523套,合计为221万平方米。以此前月均32万平方米的速度计算,住宅去化周期接近7个月。据了解,8月中下旬清远清城区有超过2500套预售货量入市,供应货量在最近12周达到高点。

【推货动态】

广州中心区多个优质板块将推新

据广州中原研究发展部预测,今年广州中心六区在“金九银十”推货量为4266套,同比减少41.2%;撇除黄埔外的“中心五区”推货量为1913套,同比减少42.3%。

今年中心区热门板块中广钢供应量较去年“金九银十”明显减少(去年同期约推出1095套,今年382套),主要原因为部分楼盘进入下一阶段建设,部分楼盘去年下半年推货量过大,已提前消耗了今年的推货及买家需求;而近年土拍热点板块牛奶厂、广纸及石岗板块供应量较往年增加,其中牛奶厂去年以主推叠墅等大户型产品为主,而今年主推洋房,因此供应量大幅增加,预计将占中心区接近四成的推货量。

其中,牛奶厂板块推货量最大的是招商雍华府,主推88-160平方米三至四房,货量在250套左右;其次是华润天合,主推90-160平方米三至四房,货量在200套左右。

整体而言,中心区优质板块的广钢、牛奶厂、广纸及石岗等区域,主力户型都是三房和四房,要找两房单位的话,仅中海花湾壹号有78-121平方米二房至三房,货量也不多,总体只有60套。

去化情况方面,去年“金九银十”期间,广钢、牛奶厂板块楼盘去化率普遍在五至六成之间,部分主推洋房、价格有一定优惠的楼盘去化可达到六成或以上;而回顾今年5-8月中心区热门板块楼盘去化情况,广钢保持四至五成去化率,而牛奶厂板块项目去化则在五至六成左右,具体视推出户型、价格而定。但需要指出的是,今年中心区楼盘推货节奏放缓,单次推货量减少(普遍在50套左右),因此实际市场消化能力不及去年,预期今年“金九银十”去化速度或将放缓。

从2017年至今的成交情况中不难发现,5-8月,广州外围区域成交出现明显波动,8月网签面积更是跌至年内最低值,相反中心区同时段成交一直维持在每月16万-17万平方米,整体市场出现“中心区稳,外围区波动”的情况。

广州中原研究发展部认为造成这一现象的原因包括:由于中心区买家经济实力较强,该群体普遍工作年资较深,因此购房门槛“3变5”对其影响相对较小,购买稳定性较强;相反外围区多以工作年资较浅的年轻买家为主,容易受新政影响;2017年1-8月外围五区供求比仅3个月出现供求平衡的情况,其余5个月均出现明显的供应缺口;而中心区则有4个月供求平衡甚至供过于求,其余月份虽出现供不应求情况,但整体缺口不明显。

清远“金九银十”选择多

根据中地行市场部不完全统计,今年9月至10月,清远清城区将有约23个楼盘开盘或加推,共计5483套(含住宅及公寓)。其中,全新盘约有8个,旧盘加推15个。

从板块来看,供应主要集中在新城区板块,有新动作的楼盘约18个,其中6个为全新项目,推货量也超过4000套。而旧城区板块仅有2盘在列,推货量约为700套。而在城区东部板块,保利、碧桂园和时代地产三家旗下的楼盘预计将推货500套。

中地行市场研究部数据显示,清城区户型涵盖四房的楼盘有增多的趋势,或由于规划利好及二孩政策导入人口带来产品结构的转变;刚需和投资度假型两房户型主要集中在广州北和广清城轨银盏站附近,货量可观。据了解,清远9月至10月的推货集中在洋房,以70至140平方米二房至四房为主力户型。公寓面积则集中在40至60平方米,目前清远公寓并未限购。

在加推的楼盘中,货量最多的是美林湖。据了解,9月至10月仅美林湖一个楼盘就将推出800套新货。而美仑山语和天汇半岛组团推出二房至三房单位,户型涵盖62-110平方米。胜利雅苑推出公寓产品,货量预计接近500套。另外,富盈凯旋城、海港成枫桦雅居、城市花园玉荷苑、时代花城货量超过300套。时代倾城、龙汇领峰、凤城郦都、金海湾豪庭、碧桂园江与峸、融创·清城首府、倚湖居、信业郡城均有超过200套的新货入市。

在所有新盘中,备受关注的碧桂园江与峸预计在9月中旬全新开盘,首期将推出7号楼与10号楼,户型涵盖93至190平方米三房至五房并附带精装修,预计均价将为12000元/平方米。除了江与峸外,位于石角镇的碧桂园半岛一号开盘后将推出85至105平方米二房至四房,而融创·清城首府也将全新开盘,首批将推出85至105平方米二房至三房。

中地行市场研究部分析认为,在广清同城化等利好叠加下,清远楼市上涨预期依然存在,目前政策还没进一步收紧的情况下,“金九银十”或许是不错的入市机会。