东莞小额创业贷款 不限户籍最高可贷20万元

2017-12-18 湾区城市群

为完善改进小额创业贷款模式,着力解决创业者创业过程中的资金不足问题,日前,东莞市政府印发了《东莞市小额创业贷款实施方案》(以下简称“方案”)。根据方案,本次贷款对象含本市和非本市户籍人员,贷款必须用于创业的生产经营项目,额度最高为20万元,由政府部门给予全额贴息。

贷款全额贴息支持创业

据东莞市人力资源局负责人介绍,方案旨在完善改进小额创业贷款模式,着力解决创业者创业过程中的资金不足问题,进一步健全创业服务体系,支持帮助创业者提高创业水平,实现创业带动就业。

具体执行中,小额创业贷款遵循有效性、便利性、普惠性原则,以支持创业项目为目的,重点支持前景好、效益好的项目,通过创业带动就业。与此同时,降低小额创业贷款门槛,简化手续,为创业者提供方便、快捷的贷款服务,实现贷款资金迅速到位,切实促进创业。

此外,方案还要求小额创业贷款要广泛面向全体劳动年龄内在莞创业者,对符合条件经批准的小额创业贷款对象给予贷款贴息,全面支持创业者创业。

优先考虑就业困难人员

根据方案,贷款对象为在法定劳动年龄以内、身体健康、诚实守信、具备一定劳动技能和创业能力的人员。与此前不同的是,本次贷款对象含本市和非本市户籍人员,不设户籍限制。同时,优先考虑就业困难人员和经创业培训合格的人员。

方案明确贷款条件,一是具有完全民事行为能力,诚信观念强,信用良好;二是在本市范围内创办初创企业且有具体经营项目(初创企业指在东莞登记注册3年内的小微企业、个体工商户、民办非企业单位和农民专业合作社、家庭农场等,从企业营业执照或其他法定注册登记日起至贷款合同签订日)并办理了工商营业执照或其他法定注册登记手续,初创企业有较稳定收入来源,具备清偿贷款本金能力;

此外,贷款者须没有违法乱纪行为;未享受东莞小额创业贷款贴息;贷款人要向小额创业贷款承办银行提供一个或以上有稳定收入来源的人员作为保证人,或提供一定的资产抵押担保,且符合贷款银行规定的其他条件。

贷款必须用于创业项目

方案明确,贷款必须用于创业的生产经营项目,不得用作购置生活用品、建房、治病、子女上学等非生产性项目,不得转借他人使用。

贷款额度分为5万元、10万元、15万元和20万元四个档次,借款人可根据创业需要向银行提出申请。贷款银行通过审核创业项目资金需要、借款人还款能力等,确定批准的贷款金额。贷款期限根据借款人所从事创业项目的生产经营周期、贷款用途、还款能力,由借贷双方共同商议确定,最长不超过三年。

备受广大创业者关注的是,方案明确,小额创业贷款的贷款期内,在规定的贷款额度内,由市、镇两级财政按8:2的分担比例给予全额贴息,其中本市户籍创业者贴息由其户籍所在地分担,非本市户籍创业者贴息由营业执照注册地分担。

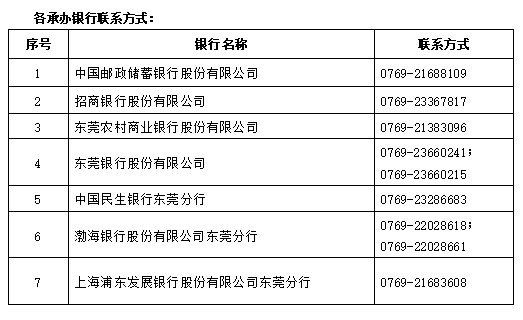

如何申请该项贷款?据东莞市人力资源局负责人介绍,符合条件的人员自愿向贷款银行提出申请,由贷款银行进行贷款审核(包括项目可行性、担保情况、贷款金额等),贷款银行初审后送市人力资源局进行贷款对象资格审核,审核通过后由贷款银行发放贷款,并报送市人力资源局备案。市人力资源局对贷款对象资格审核原则上在5个工作日内完成,小额创业贷款从贷款银行受理申请到审批完毕发放贷款,原则上在25个工作日内完成。

■相关

全市累计发放

小额创业贷款9.38亿元

记者了解到,为鼓励市民创业,东莞在2015年4月出台《关于印发〈东莞市小额创业贷款实施方案〉的通知》,给予本市户籍创业人员贷款贴息,方案有效期至2017年12月31日。政策实施以来东莞发放贷款的规模位居全省前列,受到省人力资源和社会保障厅的充分肯定,为广大创业者切实提供资金支持。

据统计,截至2017年8月31日,全市累计发放贷款6556笔,贷款总额9.38亿元,贴息规模7219.02万元,其中2014年贴息590.1万元;2015年贴息2055.08万元;2016年贴息2470.06万元;2017年贴息2103.78万元。

东府办〔2015〕35号文件有效期至2017年12月31日,为进一步推动现有小额创业贷款政策,以创业带动就业,市财政局和市人力资源局在充分调研和征求各相关部门意见后,修订形成了本次方案。