华为运营商业务增长放缓 云服务能否撑起下个增长点

2017-09-07 湾区城市群

图片来源:视觉中国

外界给郑叶来取了一个外号“段子总”。高亢快速的语调和时不时抛出的段子是这位华为Cloud BU总裁兼IT产品线总裁在对外讲话时的最大特色。“华为是个技术‘有限’的公司”,就出自于他的口中。

从这一点看来,华为将一个新兴的内部业务交到这位充满朝气的高管手中,也许是一个不错的选择。

今年3月9日,华为轮值CEO徐直军公开表示,公司要“强力投资打造开放的公有云平台”,正式开启了进入公有云市场的步伐,并成立新业务部门Cloud BU。在3月底华为正式发布了任命文件,从那之后,郑叶来的头衔在“华为IT产品线总裁”之外又多了一个:“华为Cloud BU总裁”。

而在不到半年之后,郑叶来肩上的担子似乎无形中又重了一些。

8月29日,华为在内部发文,宣布了一个重量级组织架构调整:此前归属于产品和解决方案部的Cloud BU升为一级部门,与产品和解决方案部门平级,并将获得自己的HR部门、战略发展部门和财经管理部门。

据《财经》报道,在这次调整后,Cloud BU的营收会单独核算,同时可能出现在华为2017年财报之中。

从Cloud BU成立,到其晋升为华为内部的一级部门,这一切都仅仅发生在了半年之内。华为内部对于进军公有云市场的重视,从这个细节可见一斑。

从边缘到重视

对于华为而言,将精力集中于公有云的发展,已经是个必然的选择。

华为在多年之前就已经注意到了云业务的发展潜力。2010年,华为发布了云战略,并启动了“云帆计划2011”;2011年,华为已经在内部推出了公有云这项业务。但一直以来,华为并没有将公有云作为战略重点。

这当中有许多原因。首先,在当时,国内对于云服务的理解还比较浅显,云服务难以大面积铺开;其次,对于当时的华为而言,发展消费者终端等业务的紧迫性似乎要更强一些。

因此,在IDC的排名中,华为云暂时还属于“others(其他厂商)”分类里,而没有进入前列。即便是在国内,华为云在外界的知名度都比不上阿里云、腾讯云等玩家,遑论与国际知名的亚马逊AWS、微软Azure等进行比较。

此前在接受界面新闻的采访时,一位来自于腾讯云的工作人员就曾经表示,自己还不清楚华为云具体提供哪些服务。

然而公有云的市场前景之广阔,在全球范围内已有共识。市场调研机构Gartner曾经指出,2016年全球公有云服务市场规模达到2086亿美元,相比于2015年的1780亿美元增长了17.2%。

相比于庞大的市场规模,各厂商所占据的市场份额仍相对较低。有云业务业内人士曾经告诉界面新闻记者,目前国内的云服务市场仍处于初级阶段,普及率仅停留在个位数。这也为华为进入公有云领域提供了理由。

另外,华为之所以渴望进入公有云市场,也许和自身业务的发展状况不无关系。

一直以来,华为一直保持了高速的增长步伐;但它们的脚步却在2016年有所放缓。

华为2016年年报显示,它们在年内于全球范围的销售收入为5216亿元,约合751亿美元,同比增长32%;然而净利润则为371亿元,相比于去年的369亿元来说,仅增长了0.4%。与此同时,华为在2016年的利润率仅为9.1%,同样是自2012年以来的最低值。

至于为华为的收入贡献最多的运营商业务和消费者业务,在增长上同样出现了停滞。2016年,华为运营商业务的收入增幅比例仅为4%,远逊于前一年的16.4%;至于消费者业务,2017年上半年15%的销售增幅同样不及去年同期的40%。

在这样的情况下,寻找下一个增长点,成为了华为需要进行的抉择;而从目前来看,公有云业务是华为当下选中的答案。

在内部,华为已经逐渐加强了对于公有云业务发展的投入。此前,徐直军就表示,华为会在原有的基础上,向新成立的Cloud BU增加投入2000人。界面新闻记者得知,目前Cloud BU的工作人员数量已经达到了数千人,其中不乏由其他部门调岗而来的员工。

至于Cloud BU和华为内部其他业务部门的关系,郑叶来在2017年华为全联接大会上介绍到,目前Cloud BU所注重的是公有云技术和产品的研发;混合云解决方案的设计,依然落在了IT产品线上。

“解决方案更需要我们站在用户的角度来看问题,因此我们希望借助产品线的力量,更好地来提供方案,”郑叶来说。

而华为原有的三大BG内部,此前也都和云业务有着千丝万缕的关系。郑叶来告诉界面新闻记者,以消费者BG为例,它们的云服务应用建构于Cloud BU提供的基础设施上,“从某种程度上讲,消费者BG也属于我们的客户。”

想成为基础设施

从郑叶来的说法中可以看出,华为在发展公有云业务时,更注重提供IaaS(基础设施即服务)和PaaS(平台即服务)层面的服务。

这并不是一个困难的抉择。包括腾讯在内的企业,在进入公有云市场时,同样选择以PaaS和IaaS作为切入点。这主要是由于,相比于较为多样化的应用软件端需求,企业从平台切入,可以更好地节省成本,同时发挥它们在基础技术上的优势。

对于华为而言,它们在硬件设备和基础设施上的优势,使得它们能够在拓展公有云业务时再往下走,将IaaS层面更好地囊括其中。

除此之外,华为在发展公有云业务时,所选择的方式和其它互联网巨头的路径还有着其他不同。

“华为做公有云,上不做应用,下不碰数据。”郑叶来告诉界面新闻记者。早在2015年,华为就曾经提出过这一说法;而到了如今,在它们希望大举发展云业务的时候,华为的立场依然不变。

某种程度上,对于互联网公司而言,发展云业务的一个重点就在于数据。平台化的互联网企业,能够在获取用户数据,并将它们保存在云端上的同时,利用这些数据来改善自身的产品或应用。

但华为相对而言并不看重这一点,这与它们本身的属性也不无关系。作为一家以提供技术和硬件设施为主的公司,华为对于用户数据的需求相对较低。

“华为云的商业逻辑就在于,通过技术来变现,而不是通过数据等其他的方面来变现。这是最初发展公有云业务时就定下来的商业设计模式。”郑叶来表示。

另外,根据郑叶来的说法,这一选择也和华为云业务所面对的用户需求有关。和其他云服务提供商以偏消费端的客户切入不同的是,华为云更为注重企业用户,其中包括了运营商、公共服务、园区、城市、金融机构等。

为了抓住这批用户,华为已经投入了不少资源,而在初步获得了客户的选择后,华为云自然需要拿出更多的措施,来进一步抓紧这些客户。

“这些用户在选择云业务时,主要考虑的因素有三点,一是数据主权与数据安全,二是现有应用如何平滑迁移,三是是否能提供完整的云服务解决方案。”郑叶来说。华为选择“下不碰数据”的原因,也与其目标客户的第一个顾虑是相符的。

至于其它两点顾虑,华为也在这次的全联接大会上推出了相应的解决方式。

在华为全联接大会上,郑叶来宣布了华为云EI(Enterprise Intelligence)解决方案的正式发布。这是人工智能技术与企业具体业务场景的结合,当中包括了深度学习、图片计算等企业智能云服务,以及异构计算平台。包括中国太保(38.810, -0.03, -0.08%)等企业都已经成为了华为云EI的首批用户。

与此同时,华为轮值CEO郭平还在大会上提出了“云联盟”的构想。在这个联盟中,华为会与其它云服务商进行合作,实现互补。用户只需要接入华为云,就可以连接到其它云平台上。这样的合作使得华为云与其他云平台之间能够更加互联互通,使得数据迁移的难度有所降低。

在大会上,华为宣布了与微软签署云服务战略合作备忘录的消息。根据这次的战略合作备忘录,微软将为华为云提供基于“托管云”的企业应用、开发工具、产品等支持。这也是华为“云联盟”战略的第一次体现。

无法避开的竞争

华为云在短期内的发展目标已经比较清晰:尽快赶超目前公有云市场上的玩家,包括早已在市场上有所布局的阿里云、腾讯云等。

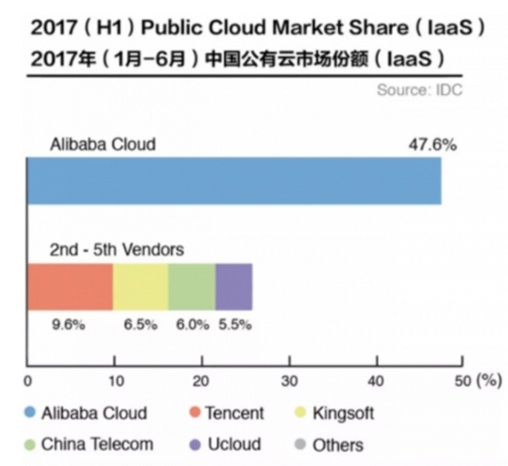

正如前文提到的一样,华为云目前在国内公有云市场的份额还相对有限,尤其是它们重视的IaaS领域。IDC的数据显示,2016年,中国公有云IaaS市场规模约为100亿元人民币,而排名前四的厂商分别为阿里云、中国电信、腾讯云、金山云。这四家厂商的市场份额总计已经超过了60%。

郑叶来并不喜欢过多地谈论华为与不同厂商之间的竞争。他表示,华为之前进入的每个领域都已经有巨头竞争对手,包括通信市场,消费者业务等;因此在公有云市场中,华为也不会太多考虑竞争对手的事情。

不过,这并不代表华为不看重它们在公有云领域中的市场地位。

在大会上,郭平引用了IBM创始人托马斯·沃森“五台计算机”的说法,对外公布了华为云更长远的一个发展目标。

“PC产业的发展让沃森的判断落空;但由于投资的规模效益和技术造成的马太效应,云服务必然会走向集中化,在未来,‘五朵云就能满足用户的需求’也许会成为现实。”郭平表示,华为云的目标就是成为这“五朵云”之一。

即便华为云当下已经制定了明确的发展目标,但它们也需要首先跨过横亘在面前的一系列挑战。当中,首要的问题自然是来自盈利方面。

相比于其它以数据作为主要变现来源的云服务厂商,华为云这种着重于销售技术和基础设施的商业设计,需要更大的前期投入,获取回报的速度可能也相对逊色。

事实上,云服务毫无疑问是一个慢生意。目前市面上已经比较成熟的云服务厂商,大多经过了漫长的投入过程。以亚马逊AWS为例,它们在发展10年之后,才初次实现盈利。而在国内,阿里云、腾讯云等服务商,虽然在收入上的增长率每年都会呈现明显的增长,但这仍不足以让它们实现盈利。在不同场合下,这两家厂商都分别透露过“现阶段不以盈利为主要目的”的表态。

对于华为云,这样的问题同样存在;而这一问题甚至可能会影响华为云的未来发展。

一财网在此前的报道中曾经援引来自华为内部人士的说法称,任正非本人还没有看到华为云如何在3-5年的时间内实现盈利,因此一直犹豫是否要在公有云业务上加大投入。因此,尽快实现盈利,从而确保公司高层的投入决心,也许是华为云需要重视的一个问题。

但在郑叶来看来,华为云的销售模式并不会影响自身的盈利前景,“华为云的发展模式,本身和其它公司就有不同之处,在变现方面也只是换了一个销售模式而已,我从不担心我们是否能够盈利。”

除了自身的盈利前景外,市场竞争的愈发激烈则是华为云未来发展需要面对的外部挑战。

今年3月,中国政府采购网刊出《厦门市信息中心厦门务实-公开招标-2017-WS034厦门市政务外网云服务中标公告》,公告显示,腾讯云以0.01元成功中标。

政府客户是公有云的重要客户群体之一。腾讯云的这次中标事件也意味着,它们是在以近乎免费的方式争取政务云客户。

目前,除了腾讯之外,谷歌、亚马逊、微软、阿里巴巴等玩家都已经陆续下调了它们云服务的售价。国内的公有云市场相比于国外市场成熟度较低,以价格入手,也许会是厂商们争夺市场份额最直接也是最有效的手段。在这样的情况下,华为云将面临更激烈的竞争。