从金山云再获融资看2018年云计算 大战或将持续升级

2018-01-05 湾区城市群

今日,雷军旗下金山云宣布再获2.2亿美元巨额融资,此次融资距去年12月12日的D轮3亿美元融资仅用了不到一个月的时间。至此,金山云D系列融资累计达5.2亿美元,投资后估值达21.2亿美元。

回顾过往10余年,云计算已经成为全球技术变革的新力量,亚马逊、微软、谷歌等公司早已成为全球云计算的巨头,而起步稍晚的中国云计算也毫不逊色,在资本和创业之风的助推下,云计算也已成为国内新兴的朝阳产业。

在过去一年里,因为更多玩家的涌入,也因为市场扩张和竞争对资金的需求,云计算领域融资金额屡刷新高。面对2018年,在云计算落地场景更为广泛的未来,该领域也势必面临更为惨烈的价格战,除了在融资方面加强力度,各厂商如何发挥自我优势形成差异化竞争也将是一大看点。

获资本认可 2017年中国云计算融资接近百亿规模

金山云正式宣布加入中国公有云市场的竞争。从雷军宣布在未来三到五年将给金山云投资10亿美元来看,可见雷军已把金山未来三年的重点指向了“云”。

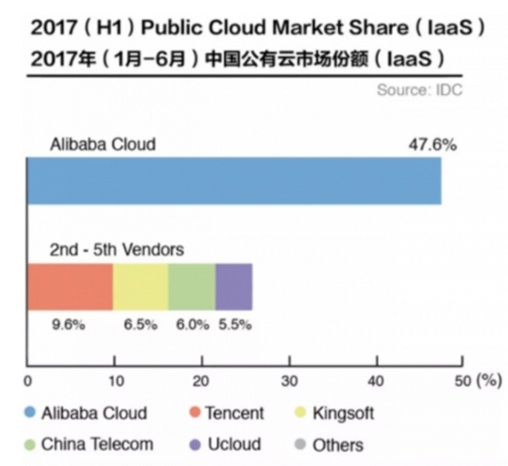

紧盯云计算这块“肥肉”的厂家远不止金山。在公有云市场,除了金山云,还有阿里云、腾讯云、华为以及亚马逊和微软等巨头参与混战,在私有云领域也从不缺乏大力耕耘者。究其原因,本质不仅在于国家政策的支撑,也在于市场对于“云”的确切需求。

根据《2015年信息经济报告》,2013年全球B2B产值为15万亿美元,B2C产值约为1.2万亿元。在美国风险投资领域,约40%的投资投向2B领域,而在中国,这一比例仅为5%.

分析公司IDC预计,2021年,全球云服务整体的营收将达5540亿美元,是2016年的两倍多。IDC高级副总裁兼首席分析师FrankGens说道,“这一预测中最明显的结论就是云消费模式将是大势所趋,而且这种现象还将在未来持续”。

而在中国,国家工信部发布的《云计算发展三年行动计划(2017-2019年)》的通知,“十二五”末期,我国云计算产业规模已达1500亿元。同时,报告也确定了三年“发展目标”:到2019年,我国云计算产业规模达到4300亿元,突破一批核心关键技术,云计算服务能力达到国际先进水平,对新一代信息产业发展的带动效应显著增强。

在市场、政策、资本等种种力量的助推下,2017年的中国云计算领域也加速了发展。据媒体不完全统计,2017年中国云计算领域一共有20家公司进行融资,融资总额为大概为93.721亿元,接近百亿规模。

记者留意到,在这些融资中,融资额有大也有小,既有560万元的小额融资,也有高达近20亿的大规模融资。其中,其中金山云、华云数据、UCloud、数梦工场、青云和七牛云的融资额较大,单笔融资都在5亿元以上。

此外,在融资轮数上也遍及了A轮到F轮,而随着融资轮数的增加,融资金额也会相应较高,例如金山云的D轮19.62亿、UCloud的D轮9.6亿、七牛云的E轮10亿元等等。

业界人士认为,融资到D、E轮的公司,是已经发展相对成熟并有着一定市场的云计算厂商。新的大额融资,不仅表明了资本的认可,而且也意味着它们正处于快速扩张期。

手握巨资 血腥价格战挤压趋势明显

在过去的两三年,各厂商手握巨资,相继完成标准化产品的布局,在趋于质同的前提下,价格战不可避免。从阿里云2016年10月宣布新一轮核心产品价格下调开始,腾讯云半个月后也宣布下调价格,云服务器3年租赁下调50%,此后双方你来我往争相降价,云计算领域的价格战真是好不热闹!

2017年年初,腾讯云更是以0.01元拿下厦门市信息中心公开招标的外网云服务项目而震惊业界。据了解,在此次招标中,共有5家企业参与竞标,其中包括腾讯云:0.01元 、中国移动福建分公司 2698248.00元 、中国电信厦门分公司 1700000.00元 、联通云数据:3093350.00元 、厦门纵横:2900000.00元。

最终,腾讯云以一分钱的价格中标。腾讯云声称寄望于通过更多增值服务模式获得长期合作价值,而政府方面解释,满分100分的评估体系里,55分是技术分,商务分15分,价格分只占了30分。

此前中国电信就以一分钱中标海南政务云项目,尽管此类竞标让市场受到不小惊吓,但惨烈的投标后面也显示了对于云计算市场前景的认同,而2018年这种竞争或许会更为激烈。

此外,在CDN领域,阿里云3月份也高调宣布完成整合优酷CDN,并且降价35%,此后阿里云CDN在11月份价格再度下调,而腾讯也并未闲着,11月底跟进对CDN价格进行了全面调整,按流量计费最大降幅达44%,按带宽计费最大降幅约为47.3%.

不仅本土玩家热衷于此,加入价格混战的还有来自海外的国际巨头。在阿里云、腾讯云、青云、UCloud、华为云、网易云等竞争的攻城略地下,AWS在中国落地一直进展缓慢。2017年12月,AWS中国第二个区域——由西云数据运营的AWS中国(宁夏)区域正式开放,有媒体发现AWS宁夏区域部分实例价格比AWS北京区域(由光环新网独立运营)降价近40%.

财经网科技认为,降价策略在一定程度上刺激了云计算市场需求的井喷,而这一波降价浪潮在资本的介入后,还将继续一段时间。在某种程度上,“价格战”会直接影响到收入,2017年未获得融资的小体量厂商未来的日子恐怕不好过。

发挥优势 主打差异化竞争或成未来关键

纵观2017年云计算市场,以AWS、微软Azure为代表的全球云计算巨头正在国内市场稳扎稳打;以阿里云、腾讯云为代表的互联网巨也在各自关注的领域与行业厂商深度合作,布局市场;以华为云、浪潮云、新华三云计算、金山云为代表的则以传统IT优势为基础,大势进军云计算,并重点投入产品和技术的研发;以UCloud、青云、华云和灵雀云、数梦工场等为代表的云计算创业公司则加深在垂直产业的深入拓展。

它们看似相同,又不完全相同,未来如何找准切入点,从自我优势进行差异化竞争将成为一大看点。

例如,2017年3月,兴业银行子公司兴业数金发布金融云服务,2017年6月底,招商银行子公司招银云创在杭州发布金融行业云,他们均试图将其在金融、证券、基金等领域的经验转化为解决方案整合、输出,未来云计算这块大蛋糕的市场也会更为多元化。

此外,百度云认为ABC(AI、Big Data、cloud computing)融合会成为行业主流。2017年9月,百度云发布XPU(云计算加速芯片),FPGA/GPU云服务器、ABC-STACK(技术栈)等代表ABC技术融合的新产品和服务框架,同时,还推出“ABC Inspire”技术标识。业界认为,百度云重点并不是IaaS层面的竞争,而是想要通过“AI”打开与其他厂商之间的差异化竞争。

种种迹象表明,在价格上死磕已不再是单一的竞争方式,各家都在逐渐挖掘出自己的优势,试图主打差异化竞争来赢得市场。随着资本力量的不断加强,也随着进入云计算的玩家更多元、更积极,弹药粮草充足的云计算厂商们在2018年或许仍免不了一番恶战。