社科院:核心城市房价涨速连降3个月 期房烂尾风险增加

2019-07-30 湾区城市群

近日,中国社科院财经战略研究院住房大数据项目组发布2019年7月《中国住房市场发展月度分析报告》。报告显示,核心城市房价涨速连续3个月下降,二手房成交量较快下探,一线城市房价整体微跌,其中上海、深圳由涨转跌,北京、广州继续下跌。报告认为,在当前形势下,期房烂尾风险增大,建议加快推进期房预售制度改革。

报告显示,2019年6月核心城市房价基本停止上涨,总体实现房价稳定目标。反映全国24个核心城市房价综合变动的纬房核心指数显示,2019年6月,纬房核心指数微升至105.82点。与5月的105.73点相比,房价环比仅上涨了0.09%。截至2019年6月,核心城市住房价格虽已经连续上涨5个月,但自4月份以来房价涨速持续下降。6月核心城市的房价涨速较2-5月进一步减缓,近1个月核心城市房价已经基本停止上涨。

从房价累计涨幅看,核心城市房价波幅也在减弱。2019年上半年核心城市的房价波幅,要显著低于2018年同期。纬房核心指数显示,与2019年1月的102.52点相比,2019年6月核心城市房价累计上涨了3.22%。与2018年1月100点相比,2018年6月核心城市房价累计上涨了8.29%。2019年的房价峰谷差距较2018年显著缩小。

从二手房成交量指数看,在房价趋于平稳的同时,核心城市二手住房成交量也继续快速下探。2019年6月,10大重点城市二手住房成交量指数为155.28,比5月下降了26%,但仍高于2018年同期成交量。从量在价先的一般性规律看,在其它条件不变的情形下,二手房成交量的快速下降,表明房价存在一定的下行动力。

上海深圳由涨转跌,北京广州继续下跌

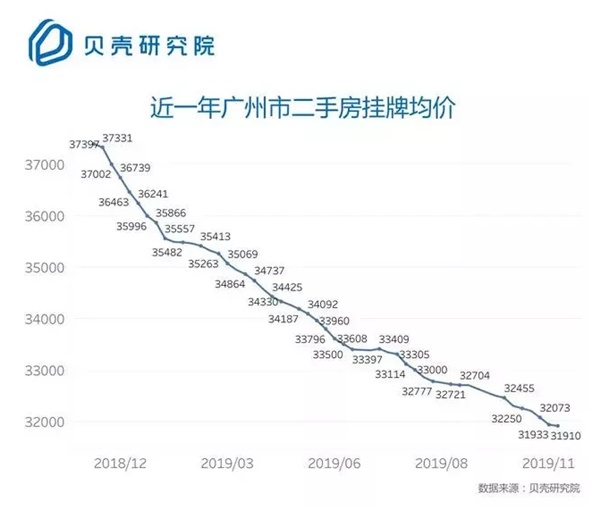

根据报告,2019年6月,一线城市房价平均环比下跌0.615%,涨速比上月下降0.753个百分点。北京、广州房价继续保持稳中微降的态势,其中广州环比下跌0.86%,北京环比微跌0.48%。上海、深圳由小涨转为小跌,其中深圳环比下跌0.98%,上海环比微跌0.14%。

从2018年1月以来的累计涨幅看,近一年半以来一线城市房价也未出现显著上涨。一线城市中房价累计涨幅最高的深圳为2.92%,最低的上海为-6.29%,大体处于相对平稳区间。

准一线城市房价涨速进一步下降,但房价上涨格局暂未出现逆转。准一线城市纬房指数监测显示,2019年6月,准一线城市房价平均环比上涨0.948%,涨速比上月收窄0.6个百分点。其中杭州环比上涨0.74%,涨速比上月收窄0.87个百分点;重庆环比上涨0.25%,涨速比上月收窄0.71个百分点;天津环比下跌0.8%。6月热点城市苏州环比上涨3.6%,涨速虽比上月下降1.21个百分点,但相对涨速仍然略高。

期房烂尾风险增大,建议加快推进期房预售制度改革

报告认为,房地产市场本质上是具有较强波动性的市场。我国房地产企业大多采取高负债经营模式,本身蕴含着较大的经营风险。在过去十多年,由于房价涨多跌少,开发企业资金链断裂风险被乐观的市场表现所掩盖。随着“房住不炒”的全面推进,住房市场趋稳成为常态,负债率过高或对市场预判过于乐观的房地产企业,将面临资金链紧崩甚至断裂的风险。

报告分析,随着市场理性回归,房地产企业资金链趋紧,延期交房及烂尾的风险增大。在期房预售制度下,这也将极大损害购房者的权益。特别是在三四线及以下城市,行业监管力量薄弱,市场下行压力加大,相对更容易出现无法按期交房现象。为此,有必要加快推进现行期房预售制度的改革,降低期房烂尾及延期交付风险。

报告建议,从保护购房者权益出发,因地制宜稳妥推进住房现售或提高预售条件,可以考虑推进现售及取消预售许可;对于暂不具备推进现售条件的城市,可以考虑提高预售条件,并要求开发企业就按期交房提供可靠的第三方担保。

报告认为,房价的主体部分是地价而非建设成本。开发企业资金紧张,受影响的主要是地价,并不会造成商品房开发量紧缩的后果。为稳定土地市场预期,从源头抑制土地和房地产的相关炒作,可以考虑将对开发企业融资的合理管控措施制度化。

报告指出,随着“房住不炒”的推进,部分城市不可避免地要面临一定的财政压力。为避免市场出现政策性波动,这一方面需要坚持政策定力,继续抑制住房投资投机,保持房地产市场的持续稳定;另一方面需要加大财政结构转型力度,降低对房地产相关收入的依赖度。